Эксперты бизнес-юнита «Циан.Коммерческая» выяснили, как изменились ставки и цены на офисы Москвы в зависимости от площади и класса, как в течение прошлого года перераспределялся спрос арендаторов и куда переезжают компании из центра.

Все цены в отчете рассчитаны в рублях, включают НДС и операционные расходы.

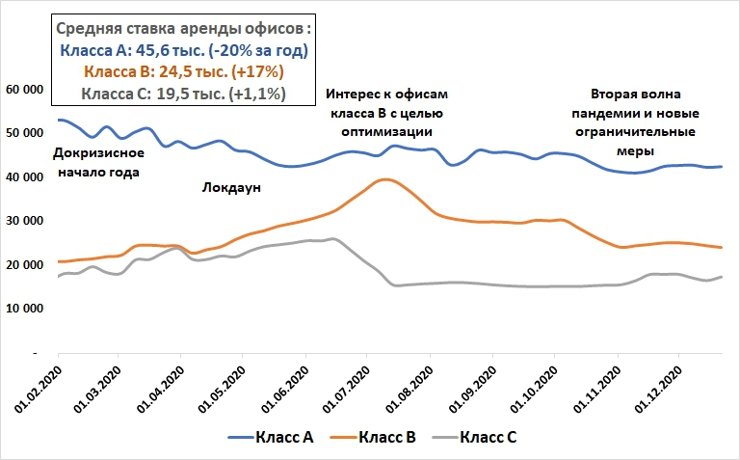

Как изменились средние ставки аренды свободных площадей офисов по итогам 2020 года

–20% | 45,6 тыс. рублей кв. м в год | класс А |

+17% | 24,5 тыс. рублей кв. м в год | класс В |

+1,1% | 19,5 тыс. рублей кв. м в год. | класс С |

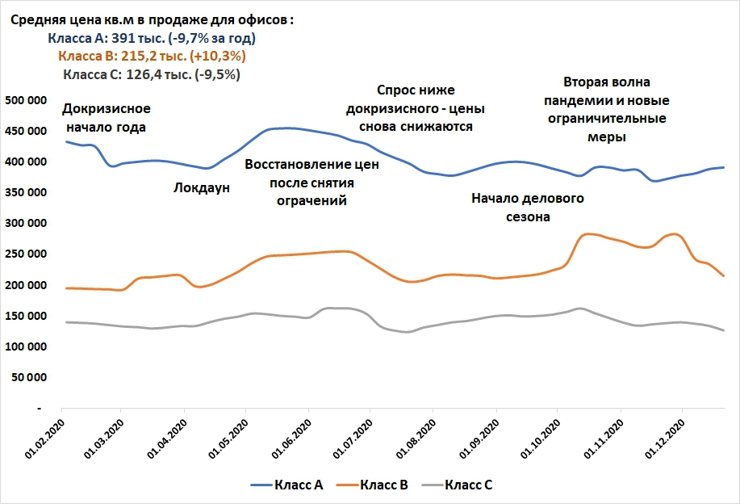

Как изменилась стоимость офисов в продаже по итогам 2020 года

–9,7% | 391 тыс. рублей за кв. м | класс А |

+10,3% | 215,2 тыс. рублей за кв. м | класс В |

–9,5% | 126,4 тыс. рублей за кв. м | класс С |

По данным «Циан.Коммерческая»

Аренда офисных площадей: оптимизация затрат

В 2020-м ставки аренды офисной недвижимости продемонстрировали значительное падение в сравнении с допандемийным началом года. В большей степени пострадали офисы класса А. Средняя ставка аренды в декабре 2020-го составила 45,6 тыс. рублей за кв. м/год — это на 20% ниже, чем в начале прошлого года.

Аренда офисов класса В, наоборот, показала рост за счет частичного смещения спроса в пользу более доступного предложения: компании экономят в кризис и рассматривают помещения ниже классом. Средняя ставка в конце года достигла 24,5 тыс. рублей за кв. м/год — на 17% выше, чем в январе 2020-го.

Практически не изменилась средняя ставка аренды офисов класса С — 19,5 тыс. рублей за кв. м/год (+1% по итогам всего 2020 года).

Динамика средних ставок аренды в течение года была разнонаправленной и зависела от класса офиса.

Первое в 2020 году снижение цен на офисы класса А было отмечено с середины марта по середину апреля — тогда ценовой показатель скорректировался с 51 до 46 тыс. рублей за 1 кв. м/год (–10%).

В конце апреля средняя ставка достигла 48 тыс. рублей, после чего перешла к затяжному снижению: в конце мая была зафиксирована минимальная за все первое полугодие средняя ставка аренды — 42,5 тыс. рублей.

Летом 2020-го показатель находился на уровне 46 тыс. рублей: снятие режима самоизоляции позволило арендодателям увеличивать ставку.

Однако со второй волной пандемии цена снова пошла вниз. Минимальное значение за весь 2020 год зафиксировано в середине ноября — на уровне 41 тыс. рублей за «квадрат» в год (это еще ниже, чем в локдаун).

Средняя ставка для офисов класса В также отреагировала падением в апреле (22,8 тыс. рублей) против 24,4 тыс. в марте (–6,6%). С середины марта начался активный рост ставок, которые достигли годового пика в середине июля — на уровне 39,2 тыс. рублей за кв. м/год (это на 72% выше, чем в локдаун).

Такая реакция рынка совпала с реакцией арендаторов, которые бросились искать альтернативные бюджетные варианты офисов, чем и воспользовались арендодатели, повысив ставку.

Но снижение средних ставок в офисах класса А не привело к массовому переезду в офисы класса В — средние ставки по ним начали падать: с июля по октябрь включительно они находились на отметке около 30 тыс. рублей. Во вторую волну ставки продолжили снижение и стабилизировались в декабре на отметке 24–25 тыс. рублей за 1 кв. м в год — это оказалось сопоставимо с майскими значениями, но выше ставок начала 2020-го на 17%.

Ставки офисной недвижимости класса С достигли своего годового пика в июле, после чего стоимость упала ниже уровня начала года. Только в декабре цена показала минимальный прирост, что позволило по итогам года показать положительную динамику на уровне 1,1%.

- Изменение структуры предложения: во время кризиса первыми традиционно освобождаются самые дорогие площади с максимальной ставкой аренды. Выход такого предложения на рынок повышает средние ценовые значения.

- Отсутствует массовое расторжение договоров аренды: как правило, соглашения подразумевают штрафы за досрочный разрыв договора аренды.

- Курс рубля снизился на 20% в годовом выражении — столь существенные колебания оказывают влияние на стоимость аренды в целом. Несмотря на то что арендная плата номинируется в рублевом выражении по большинству офисов, отдельные компании применяют долларовый прайс, но обычно закладывают в ставку предельные коридоры по максимальному изменению ставки в валюте. Поэтому обесценивание рубля опосредованно повлияло на ставку офисной аренды.

Изменение средних ставок аренды (за кв. м в год)

По данным «Циан.Коммерческая»

Продажа офисов класса А: то вниз, то вверх

Как и на рынке аренды, в сегменте купли-продажи офисных помещений зафиксировано существенное падение средней стоимости, в первую очередь для офисов класса А. Сегодня в целом по Москве средняя стоимость 1 кв. м офиса класса А составляет порядка 391 тыс. рублей, хотя еще в начале прошлого года показатель превышал отметку 430 тыс. рублей за «квадрат». Падение за год — на 9,7%.

Динамика цен для офисов класса А в течение года была разнонаправленной. Значительное падение с 433 до 390 тыс. рублей за кв. м было зафиксировано в апреле, во время самоизоляции. Сразу после частичного снятия ограничений в середине мая средняя ставка пошла вверх, превысив даже докризисные показатели (450 тыс. рублей в конце мая 2020-го).

С началом делового сезона и улучшением эпидемиологической обстановки цены снова пошли вверх — до 400 тыс. рублей. Но дальнейшие ограничения в столице, перевод сотрудников на удаленный режим работы и вторая волна заболеваемости нивелировали локальный всплеск.

Уже в октябре средняя стоимость 1 кв. м офисов класса А в продаже вышла на отметку 377 тыс. рублей (что сопоставимо с августом). В последний месяц 2020-го стоимость показывала планомерный рост, но нынешняя цена по-прежнему находится на уровне апреля прошлого года, когда действовали самые строгие ограничения.

По подсчетам Циан, общее количество просмотров объявлений о продаже офисов класса А в IV квартале 2020 года оказалось ниже на 18% по сравнению со II кварталом, когда действовали самые строгие ограничительные меры. Столь низкие показатели стоимости объясняются тем, что интерес к покупке офисной недвижимости так и не восстановился.

Офисы класса B: надежды продавцов не оправдались

Средняя стоимость кв. м в продаже офисов класса В за 2020 год показала рост на 10,3% — до 215,2 тыс. рублей. Причем во время самоизоляции (в середине апреля) средняя стоимость «квадрата» в классе В увеличилась на 3% относительно докризисных значений начала года при одновременном падении цен на офисы класса А. Такая динамика говорит о временном перераспределении спроса: в локдаун компании искали шанс сэкономить, мониторя для покупки в том числе и более бюджетные варианты класса В, что позволило продавцам таких объектов пересмотреть прайс.

В мае 2020 года — так же, как и для офисов класса А, стоимость офисных помещений класса В показала прирост: средняя цена достигла 254 тыс. рублей — это на 30% больше, чем в начале года. Но уже с июня цена снова снизилась — до 212 тыс. рублей в сентябре.

Новые объявленные ограничительные меры снова привели к росту интереса к офисам класса В, в результате чего средняя цена «квадрата» увеличилась до 282 тыс. рублей — максимальные значения за прошлый год. Но ожидания продавцов по спросу не оправдались, поэтому уже в декабре средние цены планомерно снижались: в конце декабря «квадрат» обходился в среднем в 215,2 тыс. рублей, что на 10,3% выше, чем в начале года (195 тыс. рублей).

Стоимость офисной недвижимости класса С уменьшилась за год на 9,5% — до 126,4 тыс. рублей за кв. м. В отличие от других классов, для этого типа недвижимости резких колебаний по ценам не наблюдалось, но общие тенденции — падение в локдаун, рост в мае — были схожими и с другими классами.

Изменение средней цены предложения за кв. м в продаже

По данным «Циан.Коммерческая»

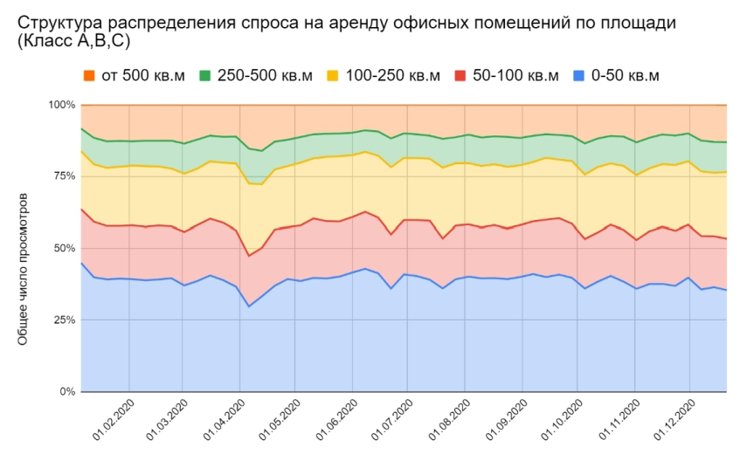

Арендаторам нужны офисы побольше и подешевле

В весенний локдаун компании рассчитывали на снижение стоимости и планировали выгодный переезд в офисы большей площади при сохранении бюджета на аренду. На графике ниже представлена годовая структура потенциального спроса (распределение просмотров объявлений) по площади офисов.

На протяжении всего апреля наблюдалось смещение спроса в сторону больших площадей. Когда стало понятно, что ставки не снижаются, структура спроса по площади снова вернулась к стандартным значениям. Основная часть спроса приходится на компактные офисные площади до 50 кв. м (около 39%). Еще примерно 19% — на офисы от 50 до 100 кв. м, столько же (20%) — на помещения от 100 до 250 «квадратов».

Таким образом, на большие площади от 250 кв. м приходится всего 9% потенциального спроса аренды. От 500 кв. м — порядка 12% спроса. Статистика приведена по всем классам (А, В, С).

Распределение потенциального спроса на аренду офисов по площади (все классы)

Площадь, кв. м | Начало 2020 года | Апрель 2020 года | Динамика |

0–50 | 39,2% | 35,8% | –3,4% |

50–100 | 18,9% | 18,5% | –0,4% |

100–250 | 20,4% | 22,4% | 2,0% |

250–500 | 9,3% | 10,2% | 0,9% |

от 500 | 12,3% | 13,1% | 0,9% |

По данным «Циан.Коммерческая»

По данным «Циан.Коммерческая»

Локальный всплеск спроса на аренду больших площадей наблюдался по всем классам. Чем выше класс, тем спрос больше сосредоточен на просторных офисах.

По итогам 2020 года структура спроса не изменилась — кризис не вынудил потенциальных арендаторов рассматривать меньшие площади. Скорее наоборот: многие, рассчитывая на скидку, пытались найти более просторные площади при меньшей ставке.

Распределение потенциального спроса на аренду офисов по площади (все классы)

| 0–50 кв. м | 50–100 кв. м | 100–250 кв. м | 250–500 кв. м | от 500 кв. м |

Класс А | 21% | 17% | 23% | 12% | 27% |

Класс В | 35% | 20% | 21% | 11% | 13% |

Класс С | 54% | 17% | 16% | 8% | 5% |

По данным «Циан.Коммерческая»

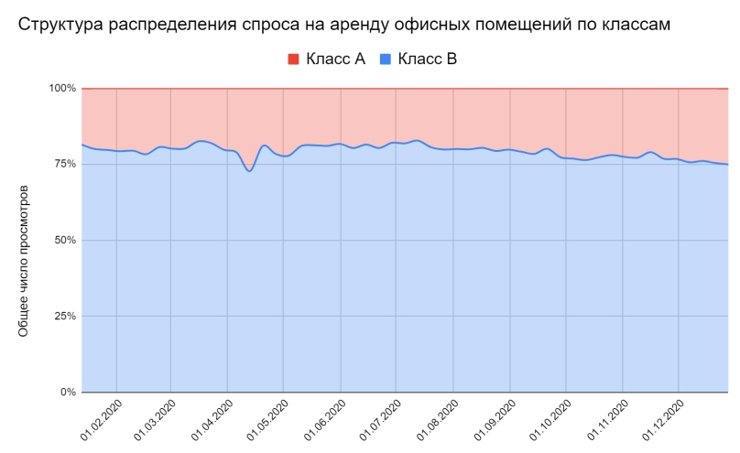

За год вырос спрос на аренду офисов класса А

Переход к удаленному режиму работы не перераспределил спрос на рынке аренды в пользу другого класса офисов. Эксперты Циан объясняют эту тенденцию общим информационным полем: компании мониторят рынок в поисках потенциально более выгодных вариантов.

В начале 2020 года на офисы класса А приходилось порядка 20% всего потенциального спроса. В конце 2020-го показатель вырос до 24%. Офисы класса В потеряли спрос: в начале прошлого года на этот сегмент приходилось 80% против 76% сегодня.

По данным «Циан.Коммерческая»

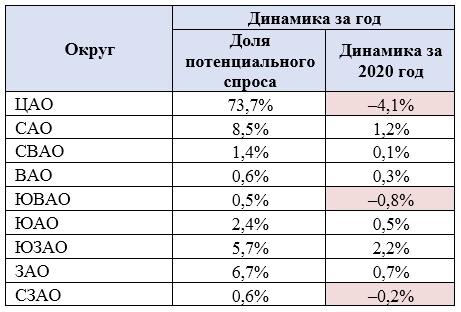

Арендаторы все чаще отказываются от офиса в центре города

Аналитики Циан выяснили, как изменилась территориальная структура спроса по округам в докризисном начале и в конце 2020 года. Статистика приведена для офисов класса А. По итогам года зафиксировано снижение доли запросов на аренду таких объектов в Центральном административном округе: в январе-феврале 2020-го на этот округ приходилось 77,8% просмотров объявлений, в конце 2020 года доля снизилась до 73,7%.

Доля Северного административного округа — второго по востребованности среди арендаторов офисов — выросла за год на 1,2%: спрос переходит в более бюджетные локации не в центре города. При этом потенциальные арендаторы не готовы выбирать офис ниже классом.

В целом кардинального смещения спроса и явной децентрализации не наблюдается: ¾ потенциального спроса по-прежнему приходится на центр города, как и год назад.

Динамика потенциального спроса на офисную аренду (класса А)

По данным «Циан.Коммерческая»

«Несмотря на сохранение удаленного режима работы во многих компаниях, арендаторы не стали массово отказываться от занимаемой площади — доля вакантных площадей увеличилась на 2% относительно конца 2019 года, — отмечает директор по аналитике «Циан.Коммерческая» Александр Павленко. — В большей степени пострадал рынок купли-продажи офисов: потенциальные покупатели берут паузу, оценивая необходимость приобретения. Очевидно, что в постпандемийное время нас ждет рост спроса на коворкинги и гибкие офисы».